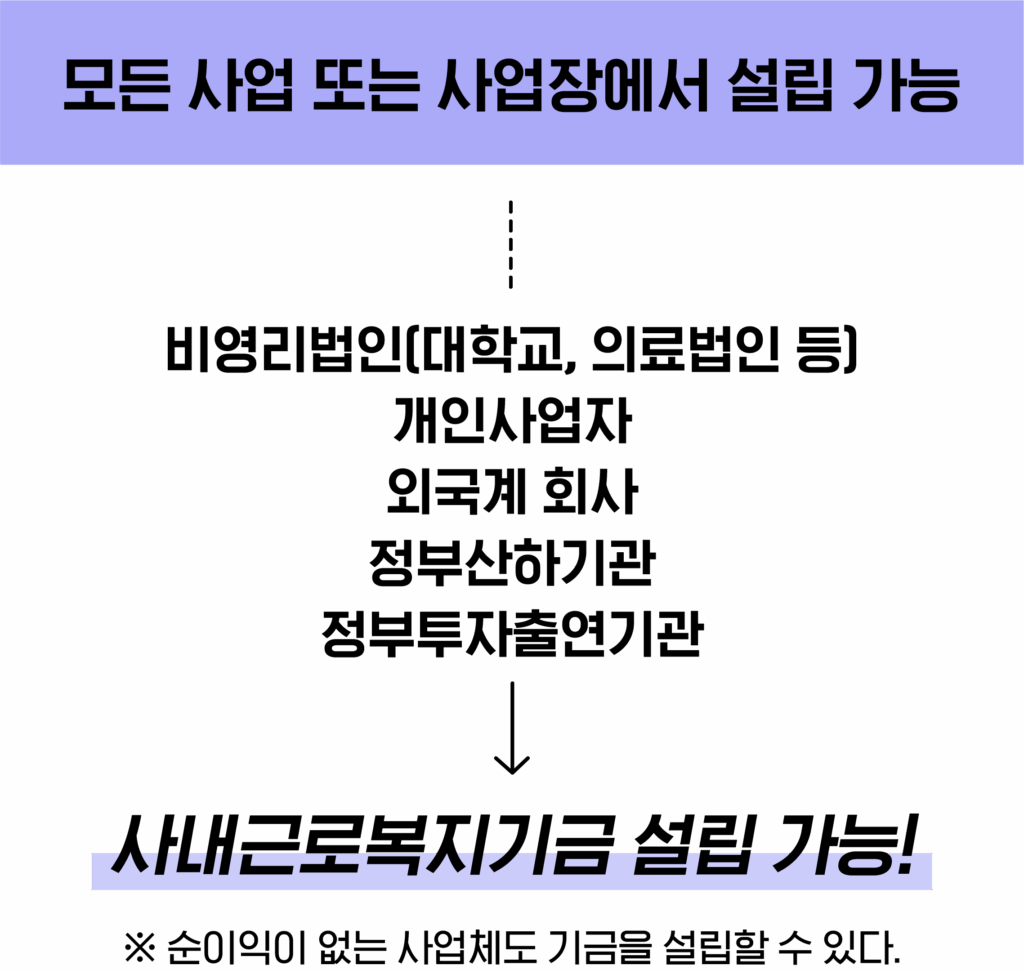

근로복지기본법 제62조 및 고용노사업주가 기업이익의 일부를 출연하여, 회사와는 별개인 사내근로복지기금 법인을 설립하고 그 기금을 관리,운영하여 근로자의 생활안정과 복지 증진을 위한 복지 사업을 시행하는 제도동부 운영규정

근로자의 생활 안정과 복지 증진을 위한 제도

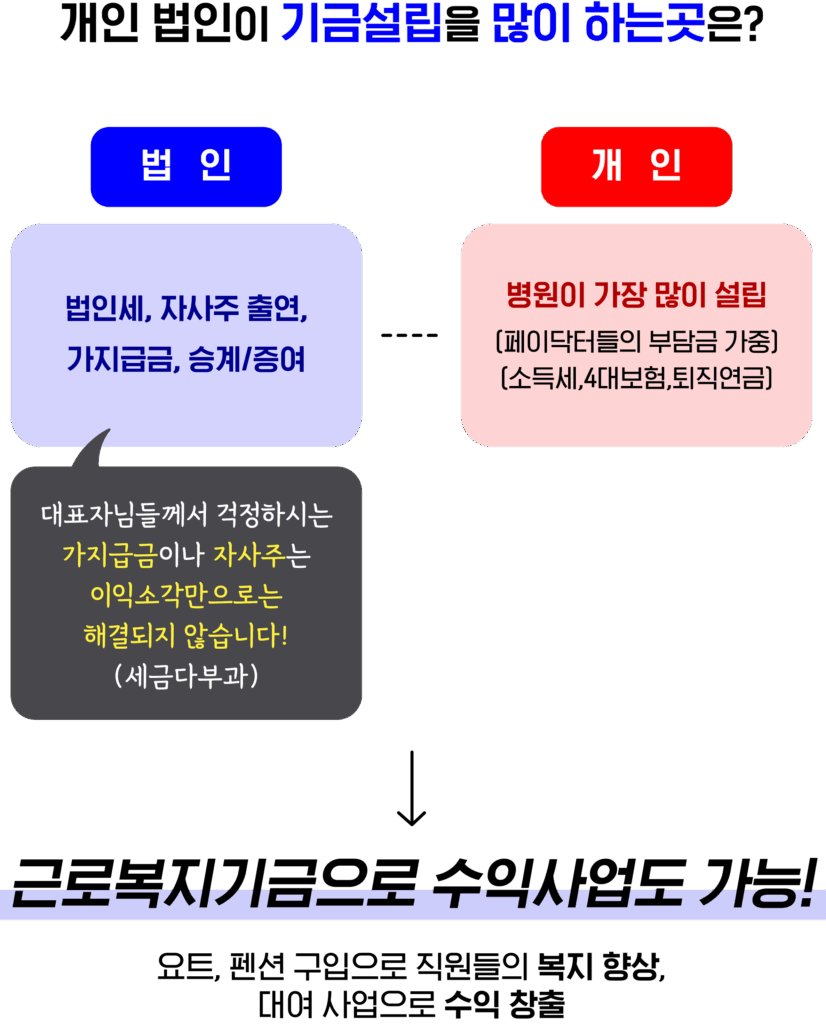

근로복지기금의 장점

근로자 측면

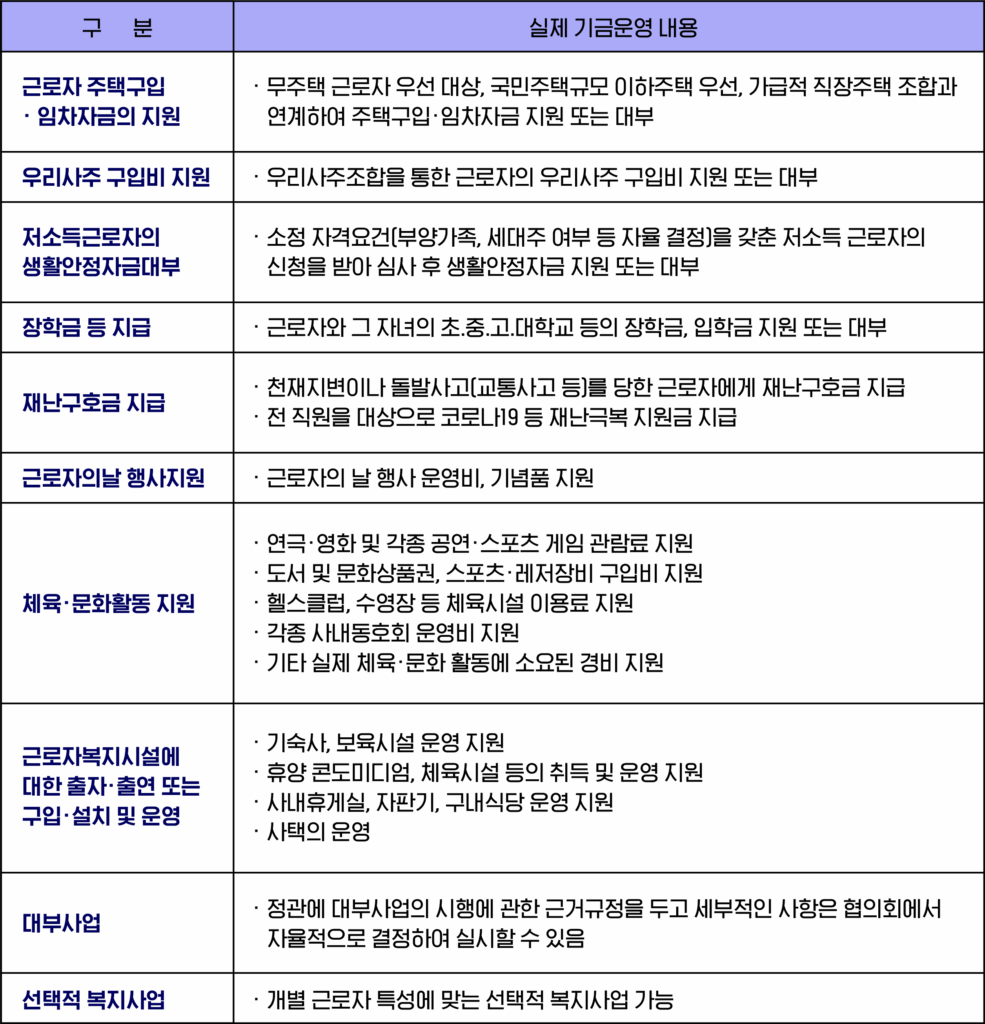

근로소득 외 추가적으로 복지비용 수해가능

- 재난구호금 지원, 생활안정자금 대부를 통한 저소득근로자의 생활안정지원

- 우리사주 구입비 지원,주택구입, 임차자금 지원을 통하여 근로자의 생활안정 지원

- 장학금 기념품 등 기금에서 지급받는 금품에 대해서는 증여세 면세혜택

- 기금에서 지급하는 금품은 임금이 아니므로 소득세와 4대 보험 부과대상 아님

사용자 측면

실질적 임금 인상 없이 근로자에게 복지혜택 제공가능

- 기금출연액은 손금으로 인정되어 법인세,소득세 면제

- 경영여건 직전년도 수익금의 변동에 따라 출연액 조정가능

- 근로자 복지수요에 능동적으로 대처할 수 있음

- 기금에서 지급하는 금품은 임금이 아니므로 실질적 임금 인상 없이 복지혜택제공

- 다양한 방법으로

포트폴리오를 구성하여 유용하게 자금 활용할수 있도록 도움 제공

- 국내

최고의 노무 세무 법인과의 협업으로 최상의 혜택을 약속